2024-08-05 01:44:43來源:財聯社

8月2日訊(記者 夏淑媛) 人身保險產品首迎預定利率與市場利率掛鉤及動態(tài)調整機制。據財聯社記者從業(yè)內獲悉,8月2日,金融監(jiān)管總局向行業(yè)下發(fā)《關于健全人身保險產品定價機制的通知》(以下簡稱《通知》)。

其中,《通知》內容的重中之重是,首次提出建立預定利率與市場利率掛鉤及動態(tài)調整機制。此外,《通知》對人身保險產品備案提出新要求,自9月1日起,新備案的普通型保險產品預定利率上限為2.5%;自10月1日起,新備案的分紅型保險產品預定利率上限為2%;新備案的萬能型保險產品最低保證利率上限為1.5%。

值得注意的是,《通知》指出,對于分紅型保險產品和萬能型保險產品,各公司在演示保單利益時,應當突出產品的保險保障功能,強調賬戶的利率風險共擔和投資收益分成機制。

建立預定利率與市場利率掛鉤及動態(tài)調整機制

據悉,《通知》提出參考5年期以上貸款市場報價利率 (LPR)、5年定期存款基準利率、10年期國債到期收益率等長期利率,確定預定利率基準值,由保險業(yè)協會發(fā)布。

掛鉤及動態(tài)調整機制應當報金融監(jiān)管總局。達到觸發(fā)條件后,各公司按照市場化原則,及時調整產品定價。業(yè)內專家表示,在低利率市場環(huán)境下,保險公司投資端承壓,為防范利差損風險,人身保險產品定價需適應市場變化不斷調整,以實現健康可持續(xù)經營。

而建立預定利率與市場利率掛鉤及動態(tài)調整機制,則是監(jiān)管部門根據市場變化作出的政策完善,將有助于保險公司更好地適應經濟周期變化。

人身保險產品備案迎新規(guī),普通型保險產品預定利率上限為2.5%

具體來看,為適應市場形勢變化,強化資產負債統籌聯動,切實提高人身保險業(yè)負債質量,《通知》提出,自2024年9月1日起,新備案的普通型保險產品預定利率上限為2.5%,相關責任準備金評估利率按2.5%執(zhí)行,預定利率超過上限的普通型保險產品停止銷售。

此外,《通知》還規(guī)定,自2024年10月1日起,新備案的分紅型保險產品預定利率上限為2.0%,相關責任準備金評估利率按2.0%執(zhí)行;預定利率超過上限的分紅型保險產品停止銷售。

新備案的萬能型保險產品最低保證利率上限為1.5%,相關責任準備金評估利率按1.5%執(zhí)行,最低保證利率超過上限的萬能型保險產品停止銷售。

保單利益演示強調賬戶利率風險共擔和投資收益分成機制

對于分紅型保險產品和萬能型保險產品,各公司在演示保單利益時,應當突出產品的保險保障功能,強調賬戶的利率風險共擔和投資收益分成機制,幫助客戶全面了解產品特點。

《通知》提出,保險公司要平衡好預定利率或最低保證利率與浮動收益、演示利益與紅利實現率的關系,根據賬戶的資產配置特點和預期投資收益率.差異化設定演示利率,合理引導客戶預期。在披露紅利實現率時,應當以產品銷售時使用的演示利率為計算基礎.

此外,《通知》還鼓勵開發(fā)長期分紅型保險產品。對于預定利率不高于上限的分紅型保險產品,可以按普通型保險產品精算規(guī)定計算現金價值。

建立與預定利率動態(tài)調整機制相適應的產品開發(fā)管理體系

為深化“報行合一”,加強產品在不同渠道的精細化、科學化管理。《通知》還要求各公司在產品備案或審批材料中,應當標明個人代理、互聯網代理、銀郵代理、經紀代理等銷售渠道,同時列示附加費用率( 即可用總費用水平) 和費用結構。

為強化銷售行為管理,切實保護消費者合法權益。《通知》還要求加強銷售人員分級分類管理,有序實現銷售人員資質分級、產品分類、差異授權。加強產品適當性管理,根據消費者需求、風險承受能力和交費能力銷售適配的保險產品,不得將浮動收益誤導為保證收益。

建立與預定利率動態(tài)調整機制相適應的產品開發(fā)管理體系,確保預定利率調整過程中產品開發(fā)、切換、停售、銷售管理、客戶服務等各項工作平穩(wěn)有序進行。

責任編輯: 免責聲明

免責聲明

近日,“90后無論男女,都要延遲到65歲退休”相關話題沖上熱搜,眾多90后網友紛紛感嘆:雖然才30歲左右...

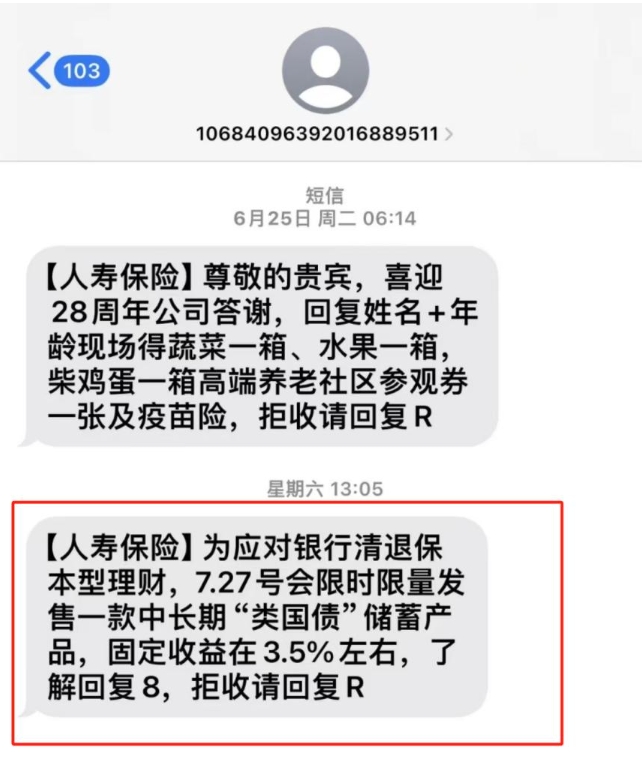

壽險預定利率3 0%即將漸行漸遠,收益3 5%的誤導性宣傳又開始浮現。

7月30日,中國人保旗下人保資本保險資產管理有限公司(以下簡稱“人保資本”)官微消息稱,近日公司聯合人...

繼去年7月下調后,人身險產品預定利率或將迎來新一輪調降。

據媒體統計,今年上半年,共有13家保險公司發(fā)布了增資方案,擬增資總額達到73 23億元,與2023年同期相...